Un documento de trabajo policial que recopila el estado del caso Palau, incluidas las líneas de investigación pendientes

INFORME

N/Refª: Registro de Salida número XXXXXX

S/Refª: Diligencias Previas XXX/XXXX-X del Juzgado de Instrucción número XX de Barcelona

Fecha: XX-XX-XXXX

Asunto: Análisis de la Documentación facilitada por entidades financieras

Mediante el presente informe elaborado por la Brigada de Blanqueo de Capitales de la UDEF Central, Comisaría General de Policía Judicial, se pone en conocimiento de Su Juzgado el análisis de toda los documentos, recabados en distintos soportes, obtenidos merced a los diferentes requerimientos ordenados por V.I. a varias entidades financieras.

Los documentos que han sido examinados tienen génesis diferenciadas, y han sido proporcionados por; entidades financieras, en las que las personas jurídicas tenían posiciones contratadas, donde se producían reintegros en efectivo vinculados con las Instituciones del Palau de la Música bien de forma directa o como consecuencia del cobro de cheques, u otras entidades en las que se portaron los efectos formales de pago para su compensación.

Así pues, en todo lo referente al rastreo de fondos obtenidos como consecuencia del libramiento de cheques, se procede a informar sobre aquellos soportes recopilados en las entidades donde se compensaron los mismos, en el caso de que lo fueran en las mismas entidades donde residían las cuentas corrientes en las que se produjo el cargo asociado, o en los bancos o cajas en los que se presentaron para ser truncados.

Como del resto de información que se recopiló y no se había dado cuenta hasta ahora, mediante el presente se quiere poner en su conocimiento aquellos extremos que, de ese análisis de información, han sido extraídos y se consideran significativos para la investigación.

Todos los documentos bancarios sobre los que se realizan las oportunas descripciones y valoraciones, ya han sido aportados a Su Juzgado, remitiendo junto con el presente el resto de documentos que sustentan el presente informe, que se reseñarán cuando se haga alusión a los mismos, dado que en principio no obra copia de los mismos en el procedimiento.

A continuación se exponen para cada una de las entidades las conclusiones que se pueden extraer.

I. CATALUNYA CAIXA (CAIXA CATALUNYA).

Como ya se expuso en el Oficio número 3.101 / 12 UDEF-BLA-G24, de fecha 13 de enero de 2012, esta entidad bancaria, independientemente de la cuenta corriente, no facilitó dato alguno de los años 2002, 2003 y 2004. Sólo se han facilitado datos a partir del mes de enero del año 2005, tal y como consta en el Acta de Entrega de Documentación levantada a los efectos.

No obstante, debemos exponer que a nuestro entender esta acción conculca lo dispuesto por la Ley 10/2010 de 28 de abril, de Prevención del Blanqueo de Capitales y Financiación del Terrorismo, dado que en la misma el periodo obligatorio dispuesto es de 10 años, a contar desde la finalización de la relación de negocio o de la ejecución de una operación concreta.

Dado que la anterior ley sobre la misma materia, Ley 19/1993 de Prevención del Blanqueo de Capitales de 28 de diciembre, determinaba que el periodo debía ser de 6 años, efectuamos la interpretación de que CATALUNYA CAIXA debiera haber conservado documentación hasta abril de 2004, determinando por tanto la existencia de un lapso temporal en el que se incumplen las obligaciones.

Como era previsible en el Manual de Prevención del Blanqueo de Capitales facilitado por la entidad, en su página 38 se contiene expresa la política de conservación de documentos, según la cual se mantendrán durante 10 años desde la finalización de la relación de negocio, o de la ejecución de una operación concreta.

– CUENTA NÚMERO 2013-0500-17-0212892005:

Respecto a esta cuenta, decir que de todos los cheques de los que se tienen constancia, sólo en dos de ellos no aparece identificada la persona que los cobra. Esto mismo ocurre con cuatro imposiciones en efectivo.

En cuanto al resto de movimientos que figuran en esta cuenta bancaria, decir que las personas intervinientes en el cobro de las cantidades, sí que estarían identificadas, siendo Jorge MONTULL BAGUR, Félix María MILLET TUSSELL y Francisco MIQUEL RUIZ, las personas responsables de estos cobros, según se ha ido recopilando, exponiendo las operaciones identificadas en la siguiente tabla, en las que se asocia a la persona que teóricamente se presentó físicamente en la sucursal.

FECHA Nº CHEQUE IMPORTE COBRADOR

- 24/02/2005 3.534.120-2 52.288,00 € DESCONOCIDO

- 21/03/2005 3.534.138-6 180.303,63 € Jorge MONTULL BAGUR

- 01/06/2005 3.535.394-3 120.303,63 € Jorge MONTULL BAGUR

- 28/07/2005 REINTEGRO 60.101,21 € DESCONOCIDO

- 09/09/2005 REINTEGRO 12.020,24 € DESCONOCIDO

- 10/10/2005 REINTEGRO 104.576,10 € DESCONOCIDO

- 11/10/2005 REINTEGRO 102.172,05 € DESCONOCIDO

- 21/02/2006 8.722.787-3 60.101,21 € Jorge MONTULL BAGUR

- 07/06/2006 8.722.806-1 60.101,21 € Jorge MONTULL BAGUR

- 27/07/2006 8.722.819-0 60.101,21 € DESCONOCIDO

- 29/09/2006 8.722.930-4 48.080,96 € Jorge MONTULL BAGUR

- 29/09/2006 8.722.829-3 60.101,21 € Jorge MONTULL BAGUR

- 21/11/2006 8.722.834-1 30.050,61 € Félix María MILLET TUSSELL

- 22/11/2006 8.722.833-0 60.101,21 € Félix María MILLET TUSSELL

- 22//11/2006 8.722.832-6 35.459,71 € Félix María MILLET TUSSELL

- 07/02/2007 8.722.832-2 10.334,64 € Jorge MONTULL BAGUR

- 07/02/2007 8.722.841-1 70.000,00 € Jorge MONTULL BAGUR

- 08/03/2007 8.722.845-5 41.064,00 € Francisco MIQUEL RUIZ

- 14/06/2007 8.7222.856-2 63.106,00 € Francisco MIQUEL RUIZ

- 11/07/2007 8.722.939-1 30.052,00 € Francisco MIQUEL RUIZ

- 03/10/2007 8.722.951-6 60.101,00 € Francisco MIQUEL RUIZ

- 03/10/2007 8.722.952-0 63.106,00 € Francisco MIQUEL RUIZ

- 04/12/2007 3957 60.101,00€ Félix María MILLET TUSSELL

- 05/12/2007 3958 69.718,00 € Félix María MILLET TUSSELL

- 09/01/2008 2.233.965-5 60.000 € Félix María MILLET TUSSELL

- 09/01/2008 2.233.967-1 65.000 € Félix María MILLET TUSSELL

- 09/01/2008 2.233.966-0 75.000€ Félix María MILLET TUSSELL

Como ya se informó en el oficio reseñado más arriba, sobre la existencia de cheques conformados, en esta cuenta sólo aparece un movimiento como cobrado en otra entidad bancaria. Este movimiento es el realizado el día 25/07/2007 por un importe de NOVENTA MIL CIENTO CINCUENTA Y UN EUROS (90.151 €), y número de cheque 8.722.938-0.

Merced al examen de los Libros de Contabilidad de la FUNDACIÓN TRÍAS FARGAS conocemos que este cheque se ingresó en la cuenta 2081 0050 47 3300039388 de la que es titular esa organización, y vino tipificada como «Donatiu Orfeo Catala».

Se da la sospechosa casualidad, de que existen varias facturas expedidas por NEW LETTER que tienen justo esa base imponible de 90.151 euros, una de ellas según aportó quien era su administrador Pedro Luis RODRÍGUEZ SILVESTRE de fecha 02/07/07.

En un informe que se entregará con posterioridad a Su Juzgado, en el cual se analizarán pormenorizadamente los documentos facilitados tanto por sociedades que pudieran haber confeccionado facturas falsas, como la FUNDACIÓN TRÍAS FARGAS.

Por otro lado cabe reseñar que los movimiento realizados el día 03/10/2007; uno por un importe de SESENTA MIL CIENTO UN EUROS (60.101,00 €), y número de cheque 8.722.951-6; y el otro por un importe de SESENTA Y TRES MIL CIENTO SEIS EUROS (63.106,00 €), y número de cheque 8.722.952-0, fueron ordenados mediante correo electrónico.

Este correo electrónico, de fecha 02/10/2007, es decir, el día anterior al cobro de los mismos; enviado por Gemma MONTULL MIR, directora financiera DEL PALAU DE LA MÚSICA. El cobro de ambos cheques fue realizado por Francisco MIQUEL RUIZ.

Añadir en relación a esta cuenta, que en el caso del movimiento realizado el día 05/12/2007, por un importe de SESENTA Y NUEVE MIL SETECIENTOS DIECIOCHO EUROS (69.718,00 €), aparece una autorización para realizar el cobro a nombre de Francisco MIQUEL RUIZ, mientras que figura como cobrador del mismo Félix María MILLET TUSELL.

Este hecho de que aún a pesar de existir documentación según la cual, quien se presentaba como autorizado a realizar algunos de los cobros era Francisco MIQUEL RUIZ, habiendo documentos conexos con la operativa indicando, que realmente en algunas ocasiones quién acudía físicamente a la sucursal, recogiendo el dinero en efectivo metálico eran Félix MILLET o Jorge MONTULL, como por ejemplo ocurre en el caso de los cheques de 65.000, 60.000 y 75.000 euros cobrados el 09/01/2008.

Otro movimiento similar, es el cheque de 41.064 euros, de fecha 06/03/2007 que también tiene como anexos la autorización a Francisco MIQUEL, si bien hay una nota manuscrita con el nombre de Jorge MONTULL BAGUR, el DNI de éste, e incluso un número de teléfono.

En la diligencia de requerimiento realizada, se localizaron documentos que aún no estando comprendidos expresamente en la petición inicial, dadas las solicitudes judiciales anteriores, que amparaban las demandas de información, se obtuvo copia de los mismos.

Se considera relevante a los efectos de delimitar responsabilidades penales, lo que acontece con algunos documentos formales de cobro, como es el cheque número 2.233.969-3 de fecha 24/01/2008, librado al portador, que se carga contra esta cuenta, presentado en la entidad el 30/01/2008 según sello que obra en el soporte.

Dentro de los documentos vinculados con el mismo, en la entidad se encontraba una autorización para cobrarlo extendida a nombre de Francisco MIQUEL RUIZ, firmada por Félix MILLET Sin embargo, dentro de este conjunto documental, también hallamos un resguardo de ingreso en efectivo, por esa misma cantidad, correspondiente también al día 30/01/2008, dado lo cual podemos afirmar que ambas operaciones están ineludiblemente unidas.

Lo más trascendente del caso que nos ocupa, es que el abono en metálico se realiza a favor de la cuenta con número 2013 0070 28 0200854578, de la que es titular Montserrat MILLET TUSSELL, y que en el resguardo aparece la firma de Félix MILLET como la de quien efectuó la transacción.

Resulta a todas luces evidente, que si la transacción fuera lícita, hubiera sido mucho más sencillo, y probablemente menos costoso, efectuar una transferencia entre dos cuentas ubicadas en la misma entidad CAIXA DE CATALUNYA, no siendo necesario orquestar este procedimiento para simular una operación, pretendiendo disimular lo que parece un desvío irregular de fondos.

– CUENTA NÚMERO 2013-0500-12-0212915375:

Sobre esta cuenta no se tiene documentación alguna, ya que los movimientos que interesan pertenecen a los años 2002, 2003 Y 2004, y como ya se expuso anteriormente, de esos años no se ha conseguido documentación alguna.

– CUENTA NÚMERO 2013-0500-13-020275225:

Con respecto a esta cuenta, ya se informó que quince de los movimientos se correspondían con cheques compensados en otras entidades bancarias.

Por otro lado, volver a reseñar que los movimientos previos a enero de 2005, no fueron facilitados en ningún caso; y que por ello la documentación que se facilitó, sólo es a partir de esa fecha. Concretamente, el primer cheque al respecto del cual han aparecido documentos es el del 19/01/2005 de 32.250 euros.

Según los documentos recabados, podemos elaborar la siguiente tabla, efectuando seguidamente una serie de precisiones que se sustentan en cada uno de los grupos documentales.

FECHA Nº CHEQUE IMPORTE COBRADOR

- 19/01/2005 9.001.691-6 32.250,00 € Jorge MONTULL BAGUR

- 24/01/2005 9.001.698-6 5.180,45 € Félix María MILLET TUSSELL

- 07/02/2005 9.001.706-0 10.350,00 € DESCONOCIDO

- 21/02/2005 9.001.709-3 5.821,01 € Félix María MILLET TUSSELL

- 01/03/2005 9.001.722-2 26.717,00 € DESCONOCIDO

- 07/03/2005 5.385.604-0 5.388,75 € Félix María MILLET TUSSELL

- 25/04/2005 REINTEGRO 5.374,75 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 02/02/2005 5.385.617-6 6.010,12 € Jorge MONTULL BAGUR

- 23/05/2005 5.385.619-1 15.915,00 € DESCONOCIDO

- 24/05/2005 5.385.619-1 2.400,00 € DESCONOCIDO

- 26/05/2005 REINTEGRO 5.302,75 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 28/06/2005 REINTEGRO 12.454,10 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 27/07/2005 5.385.634-2 10.800 € Jorge MONTULL BAGUR

- 21/07/2005 5.385.633-1 25.160 € Jorge MONTULL BAGUR

- 21/07/2005 REINTEGRO 5.050,75 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 246.409,78 € DESCONOCIDO

05/09/2005 5.050,75 € DESCONOCIDO - 14/09/2005 5.385.641-2 6.000,00 € Jorge MONTULL BAGUR

- 07/10/2005 5.385.644-3 1.126,00 € DESCONOCIDO

- 20/09/2005 5.385.644-5 7.008,04 € DESCONOCIDO

- 26/10/2005 REINTEGRO 5.518,75 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 25/10/2005 5.385.694-6 4.355,00 € Félix María MILLET TUSSELL

- 25/11/2005 REINTEGRO 5.374,75 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 20/12/2005 5.385.711-2 33.960,00 € DESCONOCIDO

- 23/12/2005 10.678,10 € DESCONOCIDO

- 08/02/2006 5.385.719-3 4.066,00 € Jorge MONTULL BAGUR

- 20/02/2006 5.385.722-6 25.043,00 € Jorge MONTULL BAGUR

- 24/02/2006 REINTEGRO 6.040,35 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 23/02/2006 5.385.729-6 12.020,00 € Jorge MONTULL BAGUR

- 28/02/2006 5.385.730-0 40.475,00 € Jorge MONTULL BAGUR

- 29/03/2006 REINTEGRO 5.890,35 Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 28/02/2006 5.385.731-3 50.000,00 € Jorge MONTULL BAGUR

- 27/04/2006 REINTEGRO 5.582,35 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 24/05/2006 5.410,35 € DESCONOCIDO

- 10/05/2006 5.385.749-5 30.280,00 € Jorge MONTULL BAGUR

- 07/06/2006 5.385.748-4 20.300,00 € Jorge MONTULL BAGUR

- 20/06/2006 5.385.756-5 12.901,20 € Francisco MIQUEL RUIZ

- 20/07/2006 5.385.772-0 5.252,85 € Francisco MIQUEL RUIZ

- 20/07/2006 5.385.773-1 5.252,85 € Francisco MIQUEL RUIZ

- 26/07/2006 5.385.776-4 8.000,00 € Enrique RUIZ ROYO

- 21/09/2006 5.385.797-1 5.412,85 € Francisco MIQUEL RUIZ

- 05/10/2006 5.385.791-5 6.355,00 € DESCONOCIDO

- 26/10/2006 REINTEGRO 5.812,85 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 06/11/2006 5.385.803-3 6.000,00 € Félix María MILLET TUSSELL

- 27/01/2006 REINTEGRO 5.572,85 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 20/12/2006 REINTEGRO 10.893,70 € Félix María MILLET TUSSELL/ Jorge MONTULL BAGUR / DESCONOCIDO

- 25/01/2007 5.385.824-3 5.782,65 € Francisco MIQUEL RUIZ

- 14/02/2007 5.385.828-0 12.020,00 € C/01794/08

14/02/2007 5.385.827-6 7.902,00 € Jorge MONTULL BAGUR - 21/02/2007 5.385.833-5 6.625,00 € DESCONOCIDO

- 26/02/2007 REINTEGRO 5.862,65 € Félix María MILLET TUSSELL

- 27/02/2007 5.385.838-3 13.000,00 € Francisco MIQUEL RUIZ

- 28/03/2007 1.005.586-1 6.222,65 € Francisco MIQUEL RUIZ

- 28/03/2007 1.005.591-6 60.000,00 € Enrique RUIZ ROYO

- 28/03/2007 1.005.590-5 60.000,00 € DESCONOCIDO

- 25/04/2007 1.005.594-2 5.742,65 € Francisco MIQUEL RUIZ

- 28/05/2007 1.005.606-0 5.702,65 € Francisco MIQUEL RUIZ

- 14/06/2007 1.005.611-5 12.996,00 € Francisco MIQUEL RUIZ

- 28/06/2007 1.005.622-2 13.650,30 € DESCONOCIDO

- 24/07/2007 1.005.634-0 8.462,65 € DESCONOCIDO

- 25/07/2007 1.005.633-6 5.462,65 € DESCONOCIDO

- 05/09/2007 1.005.636-2 14.820,00 € Francisco MIQUEL RUIZ

- 17/09/2007 1.005.639-5 6.000,00 € Enrique RUIZ ROYO

- 25/09/2007 1.005.633-0 5.462,65 € Francisco MIQUEL RUIZ

- 25/10/2007 1.005.662-0 130.100,00 € DESCONOCIDO

- 26/10/2007 1.005.658-3 5.942,65 € Francisco MIQUEL RUIZ

- 29/10/2007 1.005.665-2 10.000,00 € DESCONOCIDO

- 29/10/2007 1.005.660-5 300.506,00 € DESCONOCIDO

- 28/11/2007 REINTEGRO 11.330,30 € Jorge MONTULL BAGUR

- 13/12/2007 1.005.661-6 50.608,00 € DESCONOCIDO

- 21/12/2007 1.005.690-0 5.702,65 € Félix María MILLET TUSSELL

- 09/01/2008 1.005.689-1 2.265,00 € DESCONOCIDO

- 09/01/2008 1.005.699-2 15.850,00 € DESCONOCIDO

- 31/01/2008 1.005.703 5.961,00 € DESCONOCIDO

- 26/02/2008 1.005.723-5 6.081,00 € DESCONOCIDO

- 25/03/2008 1.005.713-2 3.435,00 € DESCONOCIDO

- 28/03/2008 1.005.727-2 6.201,00 € José María AMBROS RAMÓN

- 28/04/2008 1.005.731-6 5.961,00 € DESCONOCIDO

- 28/05/2008 REINTEGRO 6.001,00 € Félix María MILLET TUSSELL

- 30/06/2008 1.005.745-6 14.001,50 € DESCONOCIDO

25/07/2008 REINTEGRO 9.024,00 € Félix María MILLET TUSSELL - 25/07/2008 REINTEGRO 3.619,60 € DESCONOCIDO

- 768.659,11 €

26/09/2008 REINTEGRO 3.619,60 € Félix María MILLET TUSSELL - 28/10/2008 REINTEGRO 3.844,60 € Félix María MILLET TUSSELL

- 26/11/2008 REINTEGRO 7.563,70 € Félix María MILLET TUSSELL

- 17/12/2008 REINTEGRO 3.754,60 € Félix María MILLET TUSSELL

En cuanto a las precisiones que se deben introducir al respecto de estos cobros son:

- 1. Los reintegros en efectivo, sobre los que han aparecido soportes documentales que los respaldan, estos únicamente han consistido en un documento conocido como solicitud de operaciones, que tiene las firmas de quienes parecen ser Félix MILLET y Jorge MONTULL, pero no pudiendo deducirse que fueran estos quienes efectuaran físicamente la extracción, no habiendo fotocopias de DNI´s u otros documentos que permitan su identificación. Por ese motivo, en la tabla se les asigna la extracción a estas dos personas, pero no puede afirmarse categóricamente que fueran ellos quien personalmente acometieran la acción.

- 2. En el caso de que los archivos recabados únicamente nos permitieran obtener copias de los cheques, y de un soporte documental tipo fax o similar, en el que se indicara que se autorizara el cobro a alguna persona, pero no se hallara el recibí bancario a nombre de quien se personara, se le asignará a ese movimiento concreto la consideración de ser desconocido, en cuanto a quién materialmente llevó a efecto su ejecución.

- 3. Los cheques de fechas 24/01/2005, 14/09/2005 por cuantías de 5.180,45 euros y 6.000 euros, parece que fueron cobrados en ventanilla por Jorge MONTULL BAGUR, dado que consta su firma en el documento recibí bancario, si bien existe una autorización previa para que lo hiciera a nombre de Francisco MIQUEL RUIZ.

- 4. Los cheques de 21/02/2005, 07/03/2005, 25/10/2005, 17/01/2006, y 21/12/2007 por cuantías de 5.821,01 euros, 5.338,75 euros, 4.355,00 euros, 6.000 euros y 5.702,65 euros, parece que fueron cobrados en ventanilla por Félix María MILLET TUSSELL, dado que consta su nombre en el documento recibí bancario, si bien existe una autorización previa para que lo hiciera a nombre de Francisco MIQUEL RUIZ.

- 5. No ha aparecido documento alguno relativos a los supuestos reintegros en efectivo, agrupados en la tablas elaboradas por funcionarios de la AEAT, por cuantías de 246.409,78 euros (sin fecha de referencia), de 5.050,75 euros ocurrido el día 05/09/2005, de 10.678 euros con fecha 23/12/2005, de 5.552,85 euros con fecha 27/01/2006, de 5.410,35 euros el día 24/05/2006, de 3.619,60 euros el día 25/07/2008.

- 6. No ha aparecido documento alguno, ni siquiera el cheque en sí o fotocopia del mismo, relativo a los cheques cargados contra la posición financiera, agrupados en la tabla elaborada por funcionarios de la AEAT, por cuantías de 7.008,04 euros el día 20/09/2005, de 6.150 euros el día 27/11/2006, de 10.000 euros el día 29/10/2007.

- 7. El cheque cargado con fecha 28/03/2007, con numeración 1.005.591-6, por cuantía de 60.000,00 euros, cobrado por Enrique RUIZ ROYO, tiene una anotación manuscrita en la que consta «ANULADO».

- 8. El movimiento que aparece en la tabla elaborada por los funcionarios de la AEAT, ubicado entre las fechas 25/07/2008 y 26/09/2008, en el que se hace referencia a un supuesto cargo de 768.659,11 euros, del que se desconoce si se trata de un cheque cargado contra el saldo bancario, o un reintegro de efectivo, no ha aparecido soporte documental alguno.

- 9. El reintegro que según la AEAT ocurre el 26/11/2008, no ha sido localizado, si bien existe uno exactamente de esa misma cantidad, de fecha 20/11/2007, que no fue recogido como tal en esa fecha, dado lo cual inferimos que se trata de un error, y realmente se debería haber situado en ese momento.

Por otro lado, entre la documentación facilitada, se encuentra la fotocopia de dos cheques pertenecientes a esa cuenta, los cuales no salen reflejados entre los movimientos que se tenían de esa cuenta.

El primer cheque con número 5.385.711-2, de fecha 20 de diciembre de 2005, tiene un importe de TREINTA Y TRES MIL NOVECIENTOS SESENTA EUROS (33.960,00 €); y el segundo de ellos, con número 5.385.709-0, de fecha 19 de diciembre de 2005, con un importe de DOS MIL CUATROCIENTOS CUARENTA Y UN EUROS CON TRES CÉNTIMOS (2.441,03 €). No es posible conocer quién realmente acudió de forma presencial a realizar la operación bancaria, siendo depositario al menos temporal de estas cantidades en metálico.

– CUENTA NÚMERO 2013-0500-14-0202663378:

Esta posición financiera no estaba incluida, como una de las asociadas con las Instituciones del Palau, en los requerimientos efectuados con ocasión de la recopilación de los cargos acaecidos en distintas cuentas corrientes, reflejados en los informes elaborados por la AEAT, siendo suministrada la información por la CAIXA DE CATALUNYA merced a un requerimiento singular que se llevó a cabo. Se adjunta al presente, toda la información recibida en esta unidad policial, procedente de la entidad financiera como anexo documental.

FECHA Nº CHEQUE IMPORTE COBRADOR

- 19/01/2005 0.498.956-3 42.620,00 € Jorge MONTULL BAGUR

- 21/02/2005 0.498.964-4 31.810,00 € DESCONOCIDO

- 23/05/2005 2.838.731-0 23.200,00 € DESCONOCIDO

- 20/04/2005 2.838.725-1 26.010,00 € Jorge MONTULL BAGUR

- 12/05/2005 REINTEGRO 1.803,03 € DESCONOCIDO

- 21/06/2005 2.838.739-1 1.803,03 € DESCONOCIDO

- 17/06/2005 2.838.736-5 12.081,00 € Jorge MONTULL BAGUR

- 09/09/2005 2.838.748-3 1.803,00 € Jorge MONTULL BAGUR

- 28/10/2005 2.838.755-3 1.803,00 € Jorge MONTULL BAGUR

- 20/12/2005 2.838.760-1 13.920,34 € Jorge MONTULL BAGUR

- 13/01/2006 2.838.764-5 40.360,00 € Jorge MONTULL BAGUR

- 06/02/2006 3.205.895-0 32.720,00 € Jorge MONTULL BAGUR

- 14/02/2006 3.205.893-5 41.285,08 € Jorge MONTULL BAGUR

- 14/02/2006 3.205.891-3 38.600,00 € Jorge MONTULL BAGUR

- 15/03/2006 3.205.898-3 43.930,00 € DESCONOCIDO

- 11/05/2006 3.205.903-1 24.792,00 € DESCONOCIDO

- 24/05/2006 3.205.908-6 21.960,00 € Jorge MONTULL BAGUR

- 21/06/2006 3.205.911-2 16.541,00 € Francisco MIQUEL RUIZ

- 09/01/2007 3.205.932-2 3.830,11 € Jorge MONTULL BAGUR

- 22/02/2007 3.205.940-3 37.720,00 € DESCONOCIDO

- 22/02/2007 3.216.141-5 45.360,00 € DESCONOCIDO

- 21/03/2007 3.216.149-6 43.930,00 € DESCONOCIDO

- 28/02/2007 3.216.143-0 30.336,00 € DESCONOCIDO

- 28/02/2007 3.216.142-6 39.330,00 € DESCONOCIDO

- 24/04/2007 3.216.154-4 34.792,00 € Félix María MILLET TUSSELL

- 21/05/2007 3.216.158-1 29.960,00 € Francisco MIQUEL RUIZ

- 05/07/2007 3.216.166-2 26.541,00 € Félix María MILLET TUSSELL

- 28/02/2008 3.216.208-2 1.300,00 € José María AMBROS RAMÓN

- 28/02/2008 3.216.209-3 10.000,00 € José María AMBROS RAMÓN

- 28/02/2008 3.216.210-4 540,00 € José María AMBROS RAMÓN

- 28/02/2008 3.216.205-6 6.000,00 € DESCONOCIDO

- 28/02/2008 3.216.207-1 5.000,00 € DESCONOCIDO

- 28/02/2008 3.216.211-5 8.000,00 € DESCONOCIDO

- 28/02/2008 3.216.212-6 8.490,00 € DESCONOCIDO

- 28/02/2008 3.216.215-2 4.060,00 € Jorge MONTULL BAGUR

- 28/02/2008 3.216.216-3 9.000 € Jorge MONTULL BAGUR

- 09/06/2008 3.216.232-5 14.646,00 € DESCONOCIDO

- 09/06/2008 3.216.230-3 7.321,00 € DESCONOCIDO

- 09/06/2008 3.216.231-4 7.321,00 € DESCONOCIDO

- 09/06/2009 3.216.228-1 7.321,00 € DESCONOCIDO

- 09/06/2009 3.216.240-6 15.336,00 € DESCONOCIDO

- 02/06/2008 1.717.874-4 15.000,00 € DESCONOCIDO

- 09/06/2009 3.216.237-5 5.770,00 € José María AMBROS RAMÓN

- 09/06/2009 3.216.237-4 3.400,00 € DESCONOCIDO

- 09/06/2009 3.216.237-3 1.345,00 € DESCONOCIDO

1. El cheque de 24/04/2007 por cuantía de 34.792,00 euros, parece que fue cobrado en ventanilla por Félix María MILLET TUSSELL, dado que consta su nombre en el documento recibí bancario, si bien existe una autorización previa para que lo hiciera a nombre de Francisco MIQUEL RUIZ.

2. Existen una serie de cheques, sobre los que se ha podido obtener copia del anverso y reverso de los mismos, además de un documento adicional en el que se habilita a Francisco MIQUEL RUIZ para que los cobre, pero no se encuentra en el acervo documental la fotocopia del DNI del mismo, ni aparece su firma en el reverso, dado lo cual se considera como desconocida la persona que hizo el cobro. Es el caso de los cheques de 28/02/2008 por 6.000,00 euros, de 28/02/2008 por 5.000,00 euros, de 28/02/2008 por 8.000,00 euros, de 28/02/2008 por 8.490,00 euros.

3. El día 28/02/2008 un total de nueve cheques aparecen como cobrados en ventanilla, todos ellos librados al portador. De todos ellos, destaca sobre manera el de 9.000 euros, con numeración 3.216.216-3 porque de acuerdo con la documentación proporcionada por la CAIXA DE CATALUNYA, dentro del grupo documental asociado a ese cheque, aportan copia de un ingreso de un cheque de 9.000 euros, que «sorpresivamente» se abona en la cuenta numerada como 2013 0500 17 0202913775, de la que es titular Jorge MONTULL BAGUR, en lo que parece como en el caso de la operativa explicada en relación a la cuenta, 2013-0500-17-0212892005 una clara metodología de blanqueo de capitales, con presumible origen ilícito, dado el desvío de fondos públicos que disimula.

Reputamos obvio, que si no pretendieran ejecutar esa simulación, y se tratara de una operación de lícito comercio, una sencilla transferencia directa a la cuenta de Jorge MONTULL BAGUR, sería operativamente mucho más sencilla, además de aparentemente menos costosa. El hecho de que se intercalen, sucesivas fases a modos de capas de cebolla, en opinión de esta Instrucción no pretende sino dificultar la tarea fiscalizadora de cualquier institución.

El uso de operaciones financieras anómalas, y su excesiva complicación, con simulación de negocios, son todos indicios de blanqueo de capitales, tasados como tales por reiterada jurisprudencia del Tribunal Supremo.

II. BANKIA (BANCAJA)

En lo que atañe a la información facilitada por la entidad financiera BANKIA, observamos una falta de diligencia en el cumplimiento de las obligaciones formales de identificación, vigentes en el periodo al respecto del cual se ha cursado la solicitud, dado que no se hallan como es preceptivo las fotocopias de lo documentos de identidad de quienes presencialmente ejecutaron el cobro de cheques o realizaron los reintegros en efectivo, la cumplimentación de los modelos establecidos, y las firmas de quienes efectuaron tales operaciones, debiendo acudir a declaraciones de empleados u otro tipo de apuntes o registros para poder efectuar estas identificaciones, en los casos en los que así ha sido posible, como se relata seguidamente

– CUENTA NÚMERO 2017-0908-75-3100328747:

Respecto a esta cuenta, destacar que el cobro del cheque número 4358196, con fecha el 10/07/2003, con un importe de CIENTO VEINTISÉIS MIL DOSCIENTOS ONCE EUROS (126.211,00 €), fue cobrado por Enrique RUIZ ROYO, según se deduce de los documentos adjuntos al soporte documental.

El resto de los cheques pertenecientes a esta cuenta, todos ellos fueron cobrados por Jorge MONTULL BAGUR, afirmación sustentada también en documentos conexos con cada una de las operaciones como son impresiones de Diarios de Fondos.

Así pues Jorge MONTULL BAGUR cobró los siguientes cheques:

- 1. Cheque número 7633481, de fecha 03/10/2006 por importe de 24.149,38 euros.

- 2. Cheque número 7633483, de fecha 09/10/2006 por importe de 70.000 euros.

- 3. Cheque número 7633484, de fecha 09/09/2006 por importe de 30.003,63 euros.

- 4. Cheque número 7633485, de fecha 17/10/2006 por importe de 65.000 euros.

- 5. Cheque número 7633486, de fecha 23/10/2006 por importe de 38.796,95 euros.

- 6. Cheque número 76334888, de fecha 28/11/2006 por importe de 240.404,84 euros.

En cuanto a tres movimientos que figuran en su concepto como Reintegro de la oficina 0908, siendo estos reintegros en efectivo ordenados mediante escrito dirigido al director de la sucursal de Vía Layetana, el Sr. Francesc SERRANO, firmados por Jordi MONTULL I BAGUR y Félix MILLET I TUSELL, pero no se puede saber a ciencia cierta quién materialmente fue el ejecutor de los mismos.

El importe de estos reintegros es de; TRESCIENTOS MIL QUINIENTOS SEIS EUROS CON CINCO CÉNTIMOS (300.506,05) de fecha 28 de octubre de 2005, de DOSCIENTOS CUARENTA MIL CUATROCIENTOS CUATRO EUROS CON OCHENTA Y CUATRO CÉNTIMOS (24.0404,84 €) de fecha 16 de noviembre de 2005; y de fecha de 12 de diciembre de 2005 con un importe de CIENTO OCHENTA MIL TRESCIENTOS TRES EUROS CON SESENTA Y TRES CÉNTIMOS (180.303,63 €).

Por estimarlo relevante en la investigación que nos ocupa, vamos a centrarnos especialmente en la disposición que tuvo lugar el 14/12/2006 por una cuantía de 130.100 euros, que a diferencia de las anteriores, parece que fue efectuada de forma conjunta por Jordi MONTULL I BAGUR y Félix MILLET I TUSELL.

Aparejada al reintegro Félix MILLET solicitó a la sucursal, que le facilitara el modelo B1 del BANCO DE ESPAÑA, relativo a la declaración de exportación de moneda metálica, billetes de banco, o cheques bancarios al portador por esa cantidad, dado lo cual no podemos sino inferir que fue trasladada fuera de España, sacándola del territorio nacional mediante alguna de las fronteras habilitadas, posiblemente traspasando los controles aeroportuarios.

En consecuencia, es factible que estos fondos terminaran en posiciones tituladas por Félix MILLET en el extranjero, alimentadas al menos con estos fondos que pudieran proceder de ilícitos cometidos en España, circunstancia que pudiera haber ocurrido en otros casos, sin existir constancia documental como en el que ahora detallamos.

– CUENTA NÚMERO 2077-0908-78-3100269133:

El movimiento que figura de esta cuenta, cuyo concepto es un reintegro, la persona que lo realizó fue Félix María MILLET TUSELL, de fecha 28/10/2003 y cuyo importe es de CIENTO SESENTA Y DOS MIL DOSCIENTOS SETENTA Y TRES CON VEINTISIETE CÉNTIMOS (162.273,27 €)

III. LA CAIXA

En esta entidad financiera únicamente se emplazaba la existencia de estos dos cheques al portador:

- 1. Cheque número 0.182.683-0, de fecha 23/10/2003, por importe de 186.313,68 euros.

- 2. Cheque número 0.182.681-5, de fecha 23/10/2003, por importe de 294.496,00 euros.

Denotar nuevamente, lo que se enjuicia como cumplimiento deficiente de la obligación de conservar documentación acreditativa de las operaciones llevadas a cabo por la entidad, dado que únicamente pusieron a disposición de esta Instrucción policial los documentos formales de pago, pero no todas las cuestiones referentes a quienes llevaron a cabo materialmente las mismas, violentando las normas al efecto.

No obstante, si el documento que se adjuntó en respuesta al requerimiento se pudiera considerar como suficiente, en el mismo parece apreciarse la firma de Félix MILLET I TUSELL, que sería por tanto quién cobró estas cantidades.

IV. CAIXA MANRESA

Respecto al requerimiento dirigido a CAIXA MANRESA, se ha obtenido una respuesta parcial de la misma, dado que no se pudieron localizar todos los movimientos objeto de solicitud.

En este caso, en algunos de estos documentos su falta de emplazamiento, no se puede achacar a la antigüedad de los mismos, dado que sí pudieron proporcionar cheques que databan del año 2002.

La copia del Manual de Prevención del Blanqueo de Capitales, es la misma que la suministrada por CAIXA CATALUNYA, entendiendo este hecho constreñido a los procesos de absorción y fusión que han tenido lugar entre estas dos entidades.

La ausencia de cumplimiento con la normativa vigente, se denota a partir de que en algunos casos, aparejados a los cheques no se encontraban las fotocopias del DNI de las personas que se personaron en la sucursal, o bien estas fotocopias eran discordantes con la firma que aparece en el reverso, que debiera ser la misma de aquella que mostró su DNI.

Así pues, podemos confeccionar una tabla en la que respecto a la cuenta número 2041 0066 78 0040048761, se pueden realizar una serie de argumentaciones relacionadas con quién efectuó materialmente los cobros.

FECHA Nº CHEQUE IMPORTE COBRADOR

- 06/11/2002 4.935.958-6 90.152,00 € Félix María MILLET TUSSELL

- 06/11/2002 4.935.959-0 48.081,00 € Félix María MILLET TUSSELL

- 12/11/2006 4.935.962-3 60.646,00 € Félix María MILLET TUSSELL

- 20/05/2003 4.935.963-4 61.303,20 € Félix María MILLET TUSSELL / Xavier ESPAÑOL CORNET

- 17/06/2003 4.935.966-0 300.000,00 € Félix María MILLET TUSSELL / Juan Ramón BAGES BLASCO

- 13/10/2003 4.935.969-3 200.000,00 € Félix María MILLET TUSSELL / Juan Ramón BAGES BLASCO

- 22/03/2004 4.935.972-6 19.400,00 € DESCONOCIDO

- 11/06/2004 4.935.973-0 240.404,00 € Gemma MONTULL MIR

- 29/07/2004 4.935.975-2 36.060,00 € Gemma MONTULL MIR / Félix María MILLET TUSSELL

- 10/09/2004 4.935.977-4 60.101,00 € Félix María MILLET TUSSELL

- 29/11/2004 4.935.978-5 90.150,00 € Gemma MONTULL MIR / Félix María MILLET TUSSELL

- 29/12/2004 4.935.979-6 120.202,00 € Gemma MONTULL MIR / Félix María MILLET TUSSELL

- 12/09/2005 6.278.234-4 156.263,00 € Gemma MONTULL MIR

- 21/09/2005 6.278.235 1.245,00 € DESCONOCIDO

- 28/02/2006 6.278.240 90.745,00 € DESCONOCIDO

- 15/06/2006 6.278.246 31.066,00 € DESCONOCIDO

- 11/05/2007 63240,00 € Gemma MONTULL MIR

DESCONOCIDO

DESCONOCIDO

En cuanto a los puntualizaciones que debemos efectuar al respecto de cada uno de los movimientos que se han reseñado:

• El cheque de fecha 12/11/2002 por una cantidad 60.646,00 euros, no tiene aparejado fotocopia de DNI alguno, si bien nos aparece en un anexo un documento con la firma de Félix María MILLET TUSSELL

• El cheque de fecha 20/05/2003 por un importe de 61.303,20 euros, lleva unido una fotocopia del DNI de Xavier ESPAÑOL CORNET, aunque la firma que aparece en el reverso, es la de Félix María MILLET TUSSELL, desconociendo por tanto quién de los dos ejecutó el cobro, por la evidente contradicción entre los documentos.

• Los cheques de fechas 17/06/2003 y 13/10/2003 por unos importes de 300.000,00 euros y 200.000,00 euros, llevan unidos una fotocopia del DNI de Juan Ramón BAGES BLASCO, aunque la firma que aparece en el reverso, es la de Félix María MILLET TUSSELL, desconociendo por tanto quién de los dos ejecutó el cobro, por la evidente contradicción entre los documentos.

• Los cheques de fechas 29/07/2004, 29/11/2004, 29/12/2004 por unos importes de 36.060 euros, 90.150 euros y 120.202 euros, llevan unidos una fotocopia del DNI de Gemma MONTULL MIR, aunque la firma que aparece en el reverso, es la de Félix María MILLET TUSSELL, desconociendo por tanto quién de los dos ejecutó el cobro, por la evidente contradicción entre los documentos.

• El cheque de fecha 28/02/2006 por una cuantía de 90.745 euros, no es posible identificar quién fue el autor material de su compensación, aunque conocemos que fue abonado a favor del saldo bancario de alguna cuenta corriente, porque está cruzado con la anotación «para abonar en cuenta».

• El cheque de fecha 11/05/2007 no fue hallado entre la documentación facilitada, si bien conexo al mismo, se proporcionó una serie de documento entre los que se encuentra un mail de Gemma MONTULL MIR ordenando la emisión del mismo, dado lo cual se lo vinculamos a ella.

V. BANCO DE SABADELL

El requerimiento cursado a esta entidad, contenía además de las gestiones tendentes a clarificar lo ocurrido, con los reintegros de efectivo que tuvieron lugar, tanto mediante la presentación de cheques al portador como cargos por extracciones directas, una petición adicional para que se proporcionaran una serie de documento adicionales por el BANCO DE SABADELL, porque en el mismo residía la cuenta número 0081-0057-33-0001132120, que presentaba la particularidad de presentar una aparente doble titularidad, estando a nombre de «ORFEÓ CATALÀ – G.P.O.», estimando necesario acometerse, en aras a un posible discernimiento de la relación existente entre ambos conceptos, un examen de un mayor número de documentos.

De la documentación facilitada, no puede desprenderse la existencia de ninguna ligazón entre las instituciones del PALAU DE LA MÚSICA, con la sociedad G.P.O INGENIERÍA, sobre la base de dicha posición financiera, analizando los contratos de apertura, solicitudes apoderamiento u otro tipo de autorizaciones, correspondencia o similar acervo documental.

Sobre el sustento del extracto de los movimientos bancarios, tampoco podemos entresacar conclusiones relevantes para la investigación que nos ocupa.

En cuanto a la solicitud concreta que en el requerimiento se efectuó, podemos afirmar que no ha sido posible determinar ningún detalle adicional, porque los cheques por importes de 6.010 euros, 481,06 euros, 500 euros, 1.843 euros y 3.620,37 euros que habrían sido cobrados por caja en BANCO DE SABADELL o ingresados en alguna otra oficina de este banco, no fue posible determinar circunstancia aclaratoria adicional. En este mismo sentido, tampoco se pudo localizar el reembolso de 783,34 euros.

Del listado de cheques pendientes de averiguar su destino final, quedan aquellos que fueron objeto de compensación en entidad distinta de la emisora, siendo a ésta a quién debiera dirigirse requerimiento específico singularizado, para que procediera a reportar sobre los mismos extremos.

En apartado posterior, se expondrán las informaciones relativas a estos cheques que fueron truncados, en el caso de que se hayan obtenido, quedando al parecer algunas entidades pendientes de emitir contestación al respecto.

VI. BANESTO

El único movimiento ocurrido en la cuenta 0030 2018 44 0000424271, titularidad del ORFEO CATALÁ, cuyo tenor fue objeto de requerimiento fue una extracción de efectivo de 88.000 euros, ocurrida el 26/03/2004, que según obra en los soportes que facilitó la entidad, fue ordenada por Jordi MONTULL I BAGUR y Félix MILLET I TUSELL, por medio de carta dirigida al director de la sucursal, siendo materialmente Gemma MONTULL quien efectuó el reintegro, según estos documentos, si bien como es usual no hay fotocopia alguna de su DNI, constando una firma que aparenta ser de ésta persona.

VII. CAJAMADRID

CAJAMADRID fue única y exclusivamente requerida para que aportara la documentación relativa al cheque de fecha 19/05/2005, con numeración 2.694.605.0, que supuso un entrega al portador del mismo de 184.759,87 euros.

En virtud de la información aportada, que consiste exclusivamente en una fotocopia del anverso y reverso del cheque, no puede hacerse una indagación ulterior, dado que no permite que adicionalmente se adicione nada relevante.

Resulta a todas luces evidente el incumplimiento de las obligaciones legales impuestas en las diversas leyes, entre ellas sustancialmente la Ley 10/2010 de Prevención del Blanqueo de Capitales y Financiación del Terrorismo, manifestando el director de la sucursal sus desconocimiento del porqué del incumplimiento, remitiéndonos a un empleado que fue el que supuestamente llevó a cabo la operación, desconociendo asimismo éste el porqué de la no identificación formal de quien la ejecutó.

VIII. CHEQUES COMPENSADOS EN ENTIDADES DISTINTAS DE LAS EMISORAS.

En el presente apartado se expone todo lo referido a las informaciones recopiladas sobre aquellos cheques, que fueron librados por una entidad financiera, cargados contra posiciones financieras de las instituciones del PALAU DE LA MÚSICA, pero presentados para su compensación en corporaciones bancarias distintas.

Mediante los oficios 940/12-3ºDEYBC y 1390/12 – 3º DEYBC emanados de la Brigada Provincial de Policía Judicial de Barcelona se remitían a Su Juzgado las contestaciones de las entidades donde fueron presentados estos cheques para su cobro.

Del contenido de los mencionados oficios, no es posible ampliar con nuevas informaciones, lo que hasta ahora ha sido relatado, dado que; algunas de las entidades como es CAJA DE AHORROS DE NAVARRA, donde se compensaron una serie de cheques emitidos por el BANCO SABADELL aducen a la antigüedad de las operaciones para justificar que no tienen los documentos, en otros casos se afirma que las cuentas donde según las entidades libradoras se compensaron los cheques abonando las cuantías correspondientes no existen, o bien los datos suministrados para que se procediera a la localización resultan insuficientes.

A tenor por lo informado por la Brigada Provincial de Judicial de Barcelona, las entidades CAIXA DEL PENEDES, DEUTSCHE BANK y CAJA DE AHORROS DE GALICIA no han derivado contestación para que realizaran las consultas oportunas, en aras a conocer quienes presentaron para su cobro cheques librados por otras entidades.

Además la CAJA DE AHORROS LAYETANA tampoco ha llevado a cabo la ejecución de lo solicitado, en su caso porque inicialmente había un error en el requerimiento efectuado.

Destacar por su importancia, el hecho de que tanto BANCO POPULAR, BANCO PASTOR y LA CAIXA, una vez requeridos para que identificaran a los titulares de varias cuentas, donde según LA CAIXA DE CATALUNYA se había compensado varios cheques librados por ésta, contesten que esas posiciones financieras no existen como tales en sus registros. Valoramos como factible, que en realidad LA CAIXA DE CATALUNYA por sí misma, fuera incapaz de suministrar datos concretos sobre la posición financiera dónde se abonaron los cheques, siendo la cuenta referenciada simplemente una genérica utilizada por cada unas de las entidades enumeradas, donde quedan depositados los cheques hasta su validación.

Estas entidades debieran proceder a examinar, todas las operaciones que tuvieron lugar el día en que se presentaron los cheques, para una vez identificados estos, proceder a averiguar dónde se produjo el ingreso.

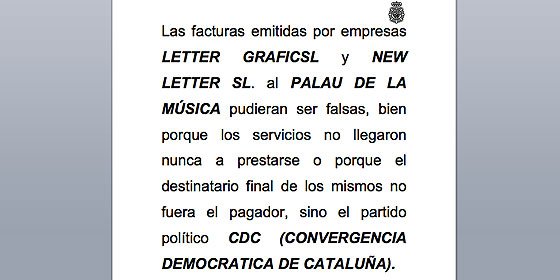

Únicamente destacar, porque pudiera resultar de crucial y reveladora trascendencia, para las indagaciones que se están llevando a cabo en el seno del procedimiento, que los dos cheques emitidos por CAIXA CATALUNYA por importes de 146.405,92 euros, con numeración 1005.73.7.5 y 76.605,24 euros, con numeración 1005.735.3, fueron ingresados en dos posiciones financieras tituladas por las empresas LETTER GRAFIC SL y NEW LETTER SL.

En relación con ambas sociedades, a lo largo de la instrucción del procedimiento han aparecido indicios consolidados y recurrentes, que nos sugerían que las facturas emitidas por estas dos mercantiles a las instituciones del PALAU DE LA MÚSICA pudieran ser falsas, bien porque los servicios no llegaron nunca a prestarse o porque el destinatario final de los mismos no fuera el pagador, sino el partido político CDC (CONVERGENCIA DEMOCRATICA DE CATALUÑA).

Las sospechas que se vislumbraban en cuanto a estas transacciones, vieron reforzadas las argumentaciones previas sobre la base de la comparecencia ante Su Juzgado de Sergio W. SABINICELIO, nombrado administrador concursal de las empresas NEW LETTER y LETTER GRAPHIC por el Juzgado de lo Mercantil nº 6 de Barcelona, siéndolo también de una mercantil matriz de las anteriores denominada MAIL RENT, manifestando en ese acto que había observado en la contabilidad de dichas mercantiles la existencia de irregularidades contables e importantes salidas de dinero de forma injustificada, resultando factible que algunas de estas salidas terminaran sirviendo para financiar las actividades de organismos políticos, haciendo uso del sistema espurio de ficción de operaciones mercantiles, bajo las cuales amparar transacciones financieras, dando una apariencia de legalidad a las mismas, sobre la base de la utilización de sistemas circulares entre empresas relacionadas entre sí, como es el caso que nos ocupa.

A mayor abundamiento, en el registro practicado en la nave industrial sita en la calle Bronce nº 35 del Polígono Les Guilleries de Badalona el día 15/03/2012, según se informó a Su Juzgado mediante Oficio 1620/12 – 3º DEYBC de fecha 15/03/2010, aparecieron diversos albaranes justificativos de entregas de material propagandístico al partido CIU (CONVERGENCIA Y UNIÓN), que habrían ocurrido en fechas posteriores a la intervención judicial ordenada en el seno del procedimiento, que motivó la realización de diferentes diligencias de investigación como fueron varios registros domiciliarios, circunstancia que ocasionó que evidentemente caso de que el sistema orquestado fuera el que se ha inferido, no pudiera continuarse con el mismo tal y como estaba configurado, debiendo empezar a ser la relación directa, sin poder interponer a sociedades instrumentalizadas para la ocasión, y desviar fondos de forma aparentemente ilícita.

De acuerdo con las facturas de los años 2007 y 2008, aportadas por los antiguos administradores de NEW LETTER SL, Pedro Luis RODRIGUEZ SILVESTRE y de LETTER GRAPHIC SL, Ricardo FERRRER BELTRÁN, que fueron reseñadas en el Acta de entrada y registro, que fueron presentadas para su cobro por estas dos empresas, los conceptos que se recogen en las mismas son tan «peregrinos» como la realización de mailings de difusión de promociones, creación de ficheros y folletos propagandísticos, manipulación y distribución, tareas que difícilmente se pueden ineludiblemente conectar con servicios prestados al PALAU DE LA MÚSICA, cuando es imposible delimitar la virtual existencia de elaboración de material propagandístico o similar a esta entidad, porque no aparece ningún concepto asociado a la misma, pudiendo haber sido prestado el servicio a cualquier otra compañía.

En este mismo orden de cosas, tampoco las facturas de proveedores aportadas, que teóricamente servirían para disponer de material suficiente para proceder a la posterior realización de estos servicios, nos permiten establecer una ligazón directa, dado que exclusivamente parecen tratarse de compra de un tipo de papel.

EL INSPECTOR, JEFE DEL GRUPO XX

Fdo. C.P. XX.XXX