Echar bien las cuentas, hacer partícipes en las mismas al pueblo de Dios y darlas a conocer al resto de la comunidad es tarea-ministerio ejemplar y cristiano

(Antonio Aradillas).- A las religiones las caracterizan los misterios. Todas ellas, y de por sí, son «misterios», o «cosas arcanas o muy recónditas que no se pueden comprender o explicar». Solo el intento de relacionar -«religar»-, esta definición con la de «religión» -es decir, «virtud que mueve a darle a Dios el culto debido», debiendo este tener siempre presente el bien del prójimo-, constituiría muchas y aberrantes contradicciones, la mayoría de ellas, sospechosas por esencia, presencia y experiencia.

La Iglesia católica no está exenta de este diagnóstico. Sobreabundan en ella los misterios. Y no precisamente los propios y relacionados con la divinidad y con la llamada «Verdad Revelada», que por cierto esta no puede ser más clara e inteligible, con la formulación evangélica de «amar a Dios sobre todas las cosas y al prójimo como a ti mismo».

No obstante, los alrededores de la Iglesia están superpoblados de sigilos, sacramentales o no, secretos, opacidades, ocultaciones, disimulos, e hipocresías, es decir, de «misterios». Más que «ministros de Dios», la jerarquía en general -sacerdotes, obispos y Papas-, se configuran y manifiestan como «celadores-guardianes» de los «dones y de la voluntad del Señor».

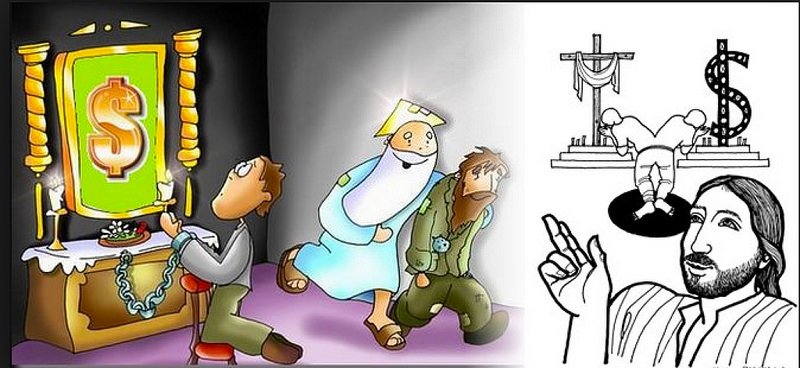

En esta reflexión -y apuntando no hacia el cielo, sino hacia la tierra, que es el verdadero y único camino del mismo- es indispensable y urgente confesar que cuanto se relaciona en la Iglesia con el dinero, con IVA o sin IVA, es y constituye un insondable e incomprensible misterio.

Lo de «las cuentas claras», «ajustar las cuentas» y aún las mismas «cuentas de la lechera», se reduce a que «en resumidas cuentas», «por la gracia de Dios y porque yo soy su representante, y más para cuanto crea que es de su sagrada incumbencia y sin tener que hacerle partícipe a nadie, sea o no parte activa o pasiva del pueblo de Dios».

Sobre todo en la cultura religiosa de las cuentas en la Iglesia, y en su diversidad de estamentos curiales, diocesanos y parroquiales, todo es manifiestamente mejorable. Pese al misterio que envuelve sus cantidades, inversiones y aplicaciones-destinos, frecuentes noticias desvelan que los «misterios» dogmáticos y artículos de fe resultan ser menos insondables que las cuentas corrientes y la administración que de ellas, y de otros fondos, se hace, y más -es decir, menos-, con criterios a la luz del santo evangelio.

Raramente les asalta a los administradores «oficiales» la tentación de pensar si ellos, de por sí, son, o no tienen que ser, expertos en economía como pudieron serlo en teología, ascética, pastoral, catequesis, cánones o relaciones diplomáticas. De todas maneras, merece y reclama prestarle atención al mismo lenguaje que se emplea en la Iglesia, registrado en la RAE, relativo a «fábrica» o «fondo que suele haber en las iglesias para costear los gastos del culto divino», y aún a «ecónomo» o «cura-sacerdote destinado a una parroquia para sustituir en su día al párroco». (Mientras que a cuenta de tales definiciones, unos tachan de anticlericales a los académicos, otros se limitan a pensar en qué listo y acertado es el pueblo que sigue empleando tales términos con oportunidad y sin ruborizarse).

Echar bien las cuentas, hacer partícipes en las mismas al pueblo de Dios y darlas a conocer al resto de la comunidad, es tarea-ministerio tan ejemplar y cristiano como pueda serlo la proclamación e insistencia de cualquier dogma o artículo de fe. La Iglesia es, y se encarna, en la verdad y en la claridad, incomparablemente en mayor proporción y dogma que en los mismos misterios. Estos son, incomprensibles unos, y los más, argucias, sofismas y retóricas con formulaciones «religiosas» al servicio de quienes se creen superiores, y más por su condición de ser, administrar y distribuir tanto «oficios» como «beneficios».

Recusar, o no defender a ultranza, derechos, tratos de excepción, frente al Estado, con Concordato o sin él, siempre y cuando tales privilegios no beneficien directamente al pueblo-pueblo, no es religioso, ni, por tanto, eclesiástico. Someterse con veracidad y «a pecho descubierto» a las leyes, normas y dictámenes del Ministerio de Hacienda, que, por ejemplo, se escribe con IBI, es, y será, motivo referencia ejemplarmente cívica y, a la vez, y por eso, cierta y verazmente religiosa.

Trabajar y contribuir porque el de las cuentas deje de ser cuanto antes un «misterio» dentro de la Iglesia, por la claridad, conocimiento y aplicación de las mismas, equivale a profundizar en la teología de la salvación de la que es portadora, y encarna, por exigencias del santo evangelio. La historia bancaria de la Iglesia y de sus «sucursales», no siempre fue, ni es, mínimamente piadosa…