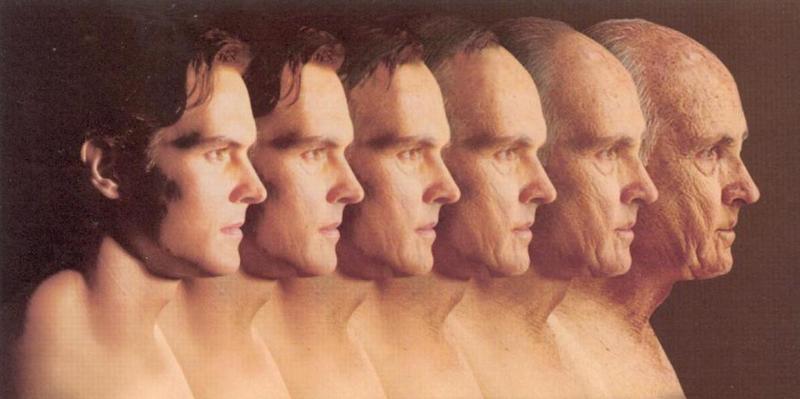

El telón de fondo y que nadie se llame a engaño, es la fragilidad del sistema de pensiones español. Cada vez hay menos y cada vez corre más riesgo. Así que hay que hacer algo y de momento, porque ningún político se atreve a entrar a fondo, llegan pequeños recortes.

Desde el 1 de enero de 2020, la edad legal de retiro se eleva a los 65 años y diez meses y solo podrán hacerlo a los 65 quienes hayan cotizado al menos 37 años.

Como explica Lucía palacios en La Verdad, este 15 de diciembre de 2019, el nuevo año, como todos desde 2013, trae nuevas condiciones para poder acceder a la jubilación que no son sino un endurecimiento de las exigencias: la edad para el retiro se pospone hasta los 65 años y 10 meses y solo quienes hayan cotizado más de 37 años podrán hacerlo a los 65. Además, para calcular la cuantía de la pensión se tendrán en cuenta los últimos 23 años trabajados, lejos ya de los 15 años que se computaban en 2012.

Estos cambios son consecuencia de la reforma de las pensiones aprobada en 2011 por el Gobierno de José Luis Rodríguez Zapatero –aunque con el consenso del resto de partidos y agentes sociales–, que introdujo una serie de medidas que comenzaron a aplicarse de forma progresiva a partir de 2013 con el objetivo de retrasar la edad de retiro y, en cierta forma, reducir la cuantía, sobre todo si no se cumplen con las nuevas condiciones. En definitiva, que hay que trabajar un poco más para poder jubilarse, sobre todo si se quiere acceder a la mejor prestación posible.

Pero no es ésta la última reforma del sistema, sino que en 2013 el Ejecutivo de Mariano Rajoy aprobó otra más –en este caso sin ningún tipo de acuerdo– con el objetivo de reducir el gasto en pensiones ante el déficit que arrastra la Seguridad Social. Sin embargo, las dos grandes medidas que introdujo están por el momento congeladas.

Se trata del polémico Índice de Revalorización de las Pensiones (IRP), que abocaba a las prestaciones a una subida mínima del 0,25% mientras hubiera déficit y que no se ha aplicado en los dos últimos ejercicios, y el Factor de Sostenibilidad, ese mecanismo de ajuste que reducía la pensión de los nuevos jubilados en función de la esperanza de vida y cuya puesta en marcha se ha retrasado hasta 2023. Lo más probable es que se dé carpetazo definitivo a estos dos elementos correctores con el nuevo gobierno.

- Edad oficial: hay que trabajar dos meses más para poder jubilarse

La reforma de 2011 estableció que la edad legal sería 67 años a partir de 2027, aunque aquellos que hubieran acumulado más de 38 años y medio mantenían su derecho a jubilarse a los 65 con el 100% de su pensión. Pero lo hizo de forma progresiva, de manera que cada ejercicio hay que ir sumando varias semanas más de trabajo para poder ser pensionista sin perder dinero. A partir de enero, serán necesarios 65 años y diez meses, dos más que ahora, para quienes no tengan carreras largas de cotización. En este sentido, el periodo cotizado exigido también se eleva en tres meses y para poder retirarse con los 65 años de antaño será necesario haber estado pagando las cuotas a la Seguridad Social durante 37 años, dos años más que en 2012. - Años de cómputo: se tomarán los últimos 23 años para el cálculo

En paralelo al aumento gradual de la edad legal de jubilación comenzó a elevarse el periodo de cómputo para calcular la cuantía de las nuevas pensiones, aunque en este caso de forma aún más acelerada. Si antes de la reforma se utilizaban los últimos 15 años de cotización, en 2022 se tendrán en cuenta los últimos 25 años. En 2020 se suma un año más y se calcularán las pensiones con los últimos 23 años de trabajo, con lo que la base reguladora saldrá de dividir por 322 las bases de cotización durante los 276 meses anteriores al momento de dejar la vida laboral. Y lo más probable es que esta situación no se quede aquí y se termine utilizando el cómputo de toda la vida laboral para el cálculo de la pensión de jubilación, como sucede en muchos países. - Cuantía: serán necesarios 36 años de trabajo para cobrar el 100%

Se endurecen también las condiciones para cobrar el 100% de la pensión pública: en 2020 será preciso tener 36 años cotizados, aumentando en seis meses lo que se pedían entre 2013 y 2019. - Jubilación parcial: más edad para acceder y más años de cotización

Los requisitos de acceso cambian para poder acogerse a la jubilación parcial, que posibilita compatibilizar la jubilación y un puesto de trabajo a tiempo parcial. En enero se necesitarán ya 35 años o más cotizados para acceder a la jubilación parcial con 61 años y 10 meses (en 2019 podría hacerse con 61 años y 8 meses), edad que se amplía a los 62 años y 8 meses (cuatro meses más que ahora) para los que dispongan de 33 años cotizados. - Revalorización: una subida del 0,9%, ¿ya en enero?

Las pensiones volverán a subir en 2020 en línea con el IPC, aunque casi la mitad de lo que lo hicieron este año. Así se comprometió el presidente del Gobierno en funciones, Pedro Sánchez, durante la pasada campaña electoral: las aumentará un 0,9% porque así estima que se incremente la inflación, lo que supondrá de media casi 9 euros más al mes, 10,2 euros para los jubilados. Pero sobre esta revalorización planean dos dudas: ¿podrá hacerse finalmente en enero como prometió el presidente aún estando en funciones? ¿Habrá una subida mayor para las pensiones mínimas y no contributivas como así ha sido en los dos últimos ejercicios? Al menos la primera pregunta se resolverá en pocos días y, si finalmente no llegara a aprobarse a final de año, en enero los mayores tendrán que conformarse con el 0,25% que hoy por hoy establece la ley, pero la subida se aplicará con carácter retroactivo, según explicaron a este diario fuentes del Ministerio, que dijeron desconocer si habrá mayor alza para las prestaciones más bajas. - Sin ‘paguilla’: los jubilados este año ganan poder adquisitivo

Lo que no recibirán el próximo año los más de 8,2 millones de pensionistas es esa ‘paguilla’ que sí les abonaron en febrero para compensarles por esa décima de desviación de la inflación y que supuso una media de 13 euros por barba. Y es que en realidad los jubilados este año han ganado bastante poder adquisitivo, pues los precios han subido de media un 0,7%, menos de la mitad que su revalorización. No obstante, la ministra de Trabajo en funciones, Magdalena Valerio, sí se comprometió a que si en 2020 la inflación es mayor que esa subida del 0,9% volverá a abonarles la diferencia a inicios del siguiente ejercicio. - La ‘hucha’, en mínimos: el dinero no da ni para un cuarto de paga

Para 2020 no podrá ya recurrirse a la ‘hucha’ de las pensiones para hacer frente al pago de las extras después de que el Gobierno haya retirado otros 2.900 millones en este ejercicio. Se queda así casi vacía, con apenas 2.150 millones, por lo que no le da ya ni para abonar un cuarto de una nómina mensual. Y es que en apenas ocho años el Ejecutivo ha fundido todo el dinero que había ido acumulando en los tiempos de superávit para abonar la jubilación a la generación del ‘baby boom’: han extraído más de 80.000 millones. Por eso, ahora el Ejecutivo se ve abocado a tirar también de créditos y transferencias puesto que los ingresos por cotizaciones no llegan para hacer frente a un gasto de casi 150.000 millones anuales. Eso, hasta que llegue la ansiada reforma del sistema.