Las cuentas son un poco tramposas, porque se cuelan de rondón un enorme montón d epersonas que se prejubilan con enormes beneficios cuando todavía son relativamente jóvenes, pero los cálculos son lo que son.

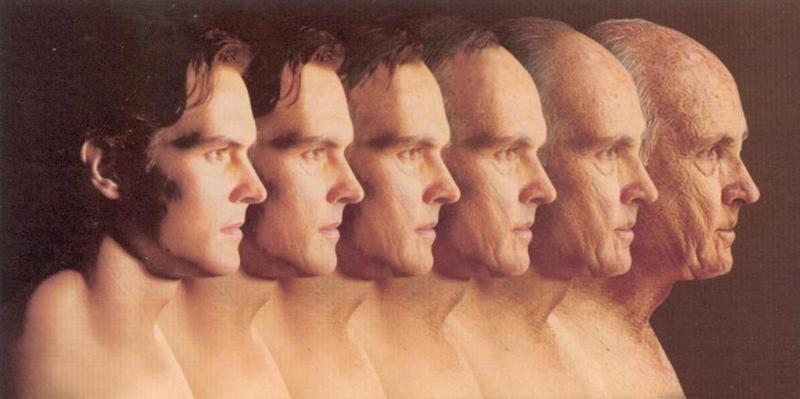

A los 12 años de la jubilación, en el entorno de los 77 años, ya se ha recibido en pensiones de la Seguridad Social el equivalente a lo aportado durante la vida laboral, según cálculos actuariales que contemplan la revalorización de los sueldos y el valor del dinero en el tiempo.

Como explica Isabel Acosta en El Economista este 5 de noviembre de 2018, se trata de un hecho tan aparentemente sorprendente como real, y que eleva la presión sobre las cuentas públicas a medida que crece la esperanza de vida.

De ahí que los sistemas públicos de reparto se enfrenten al reto de la longevidad y que los Gobiernos traten de atemperar el efecto con mecanismos estabilizadores como el factor de sostenibilidad, cuya entrada en vigor se ha pospuesto de 2019 a 2023 tras el acuerdo del PP y el PNV para salvar los Presupuestos Generales del Estado para 2018.

Ciertamente, suele criticarse la cuantía de pensión recibida por su comparación con el sueldo en activo y la percepción del cotizante y del jubilado es que aportó más de lo que finalmente recibe, pero los cálculos actuariales evidencian que 12 años después de la jubilación ya se ha recibido en pensiones públicas un importe financieramente equivalente a lo aportado durante toda la vida laboral.

Es el caso tipo

Como explica el secretario general de Ocopen, Manuel Álvarez, no se tiene consciencia de que un cotizante que aporta durante 40 años y percibe lo que está estipulado se «consume» el saldo en el entorno de los 77 años de edad. Ello, sin contar casos particulares como los de las pensiones de viudedad y orfandad.

En concreto, según cálculos de consultores de pensiones, suponiendo un trabajador que ingresa a los 25 años en el mercado laboral con un sueldo de 14.000 euros al año que se le revaloriza al 1,5% anual, y bajo hipótesis de mantenerse en el mismo puesto, termina su vida laboral con un sueldo de 25.020 euros anuales. Sus cotizaciones acumulan, al término de esos 40 años, 257.000 euros.

A partir de ahí comienza a cobrar una pensión que le hace ser beneficiario de un total de 20.900 euros anuales, que, en 12 años, suponen un desembolso global de 251.800 euros. Al año siguiente, el decimotercero tras el retiro, la posición del jubilado con las arcas del sistema es de receptor neto.

El investigador de la Universidad de Essex Javier Santacruz refrenda estos cálculos al explicar que los jubilados actuales que hayan tenido cotizaciones más bajas sí que disfrutan de una pensión pública generosa, en el sentido de que devuelve una cantidad total superior a lo acumulado en cotizaciones.

De hecho, indica Santacruz, a un jubilado que cotizó por la base más alta de toda su carrera de cotización durante los últimos 15 años de vida laboral, el sistema de reparto le paga todo lo cotizado -tanto por él como por la empresa- en el entorno de los 11 y 12 años posteriores a la fecha de retiro.

Por su parte, el profesor del Centro de Estudios Financieros (CEF) Juan Fernando Robles indica que «el cálculo de la pensión como si se tratara de un sistema de capitalización arroja resultados dramáticos, pues es a los 77 años de edad, en promedio, cuando se habrían consumido las aportaciones realizadas por los pensionistas durante su época en activo».

Ello explica, a juicio de Robles, que se observe un desequilibrio patrimonial importante entre las aportaciones y las prestaciones, que puede explicar, en parte, que las pensiones resultarían demasiado elevadas si el sistema con el que se calcularan fuera el de capitalización.

Como el modelo de pensiones públicas español es un sistema de reparto, en el que los cotizantes actuales pagan las pensiones vigentes, este desquilibrio supone una traslación a las generaciones futuras de la cobertura de esa insuficiente aportación.

Con todo, Robles apunta que «estudiar las pensiones desde un modelo de capitalización con criterios actuariales es muy pertinente, pues vincula las prestaciones a las aportaciones y nos muestra cómo se desvían unas frente a las otras y si el sistema es justo, o, sin embargo, está generando un agujero patrimonial, como es el caso».

Lo cierto es que el sistema de reparto hace caso omiso de esa realidad. Cuando se han definido las cuantías de las pensiones no se han vinculado con criterios exclusivamente financieros a las aportaciones, confiando en que el reparto futuro fuera creciente y pudiera soportar una cuantía que no se había previsto inicialmente.

«Perder de vista el enfoque financiero en las pensiones públicas es abocar al sistema al desastre».

Traba para la reforma

Y otro aspecto que pone de manifiesto esta situación de desequilibrio financiero es la dificultad de abordar un cambio del sistema de reparto al de capitalización. Los expertos consultados por elEconomista Pensiones explican que este cambio de modelo depararía unos costes catastróficos para el erario público o una reducción de la cuantía de las pensiones imposible de digerir por la sociedad, hasta el punto de poder provocar alarma ciudadana.

Todo ello conduce a un conflicto intergeneracional. Como explica Robles, ante el examen financiero de estas cifras y la realidad de que el grueso de los jubilados recibe, en total, como pensión, más de lo que aportó, se produce una situación de injusticia generacional que empobrece a las generaciones en activo frente a los pasivos, puesto que los primeros trasladan a los segundos una cantidad excesiva de renta para pagar sus prestaciones cuando sus expectativas son recibir una pensión menor a la actual en el futuro con mayor esfuerzo financiero del que hicieron sus predecesores, ya sea en forma de cotización como de mayor carga fiscal.